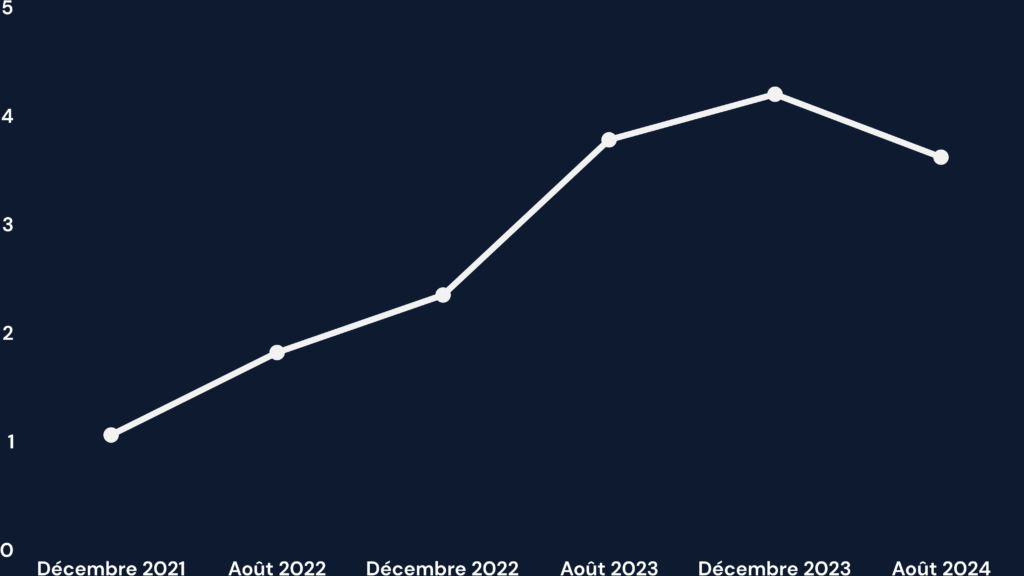

Un contexte de baisse significative des taux

L’année 2024 marque un tournant pour l’immobilier, avec une baisse notable des taux de crédit après deux ans de hausse soutenue. Dès décembre 2023, une tendance baissière s’amorce, marquée par une réduction moyenne de 9 points de base chaque mois au premier semestre 2024, pour atteindre 3,73 % au deuxième trimestre, selon l’Observatoire Crédit Logement/CSA.

Ce mouvement est particulièrement significatif dans un contexte de marchés financiers tendus, amplifié par la dissolution inattendue de l’Assemblée nationale le 9 juin. Malgré cette instabilité, les conditions de financement continuent de s’améliorer. La Banque Centrale Européenne, après avoir maintenu son taux de refinancement à 4,5 %, a procédé le 12 juin à une première baisse de 25 points de base, la première en zone euro depuis 2019. Cette dynamique ouvre de nouvelles perspectives pour les investisseurs, notamment dans le domaine des SCPI.

Pourquoi investir à crédit ?

La baisse des taux d’emprunt est une opportunité unique pour les investisseurs en SCPI. En effet, investir à crédit permet d’acquérir un volume plus important de parts, tout en bénéficiant de l’effet de levier financier. Cela se traduit par des revenus locatifs potentiellement supérieurs, calculés sur l’ensemble des parts détenues. De plus, l’écart entre le coût de l’emprunt et le rendement moyen de notre portefeuille, actuellement de 6,73 %, renforce l’attractivité de cette stratégie.

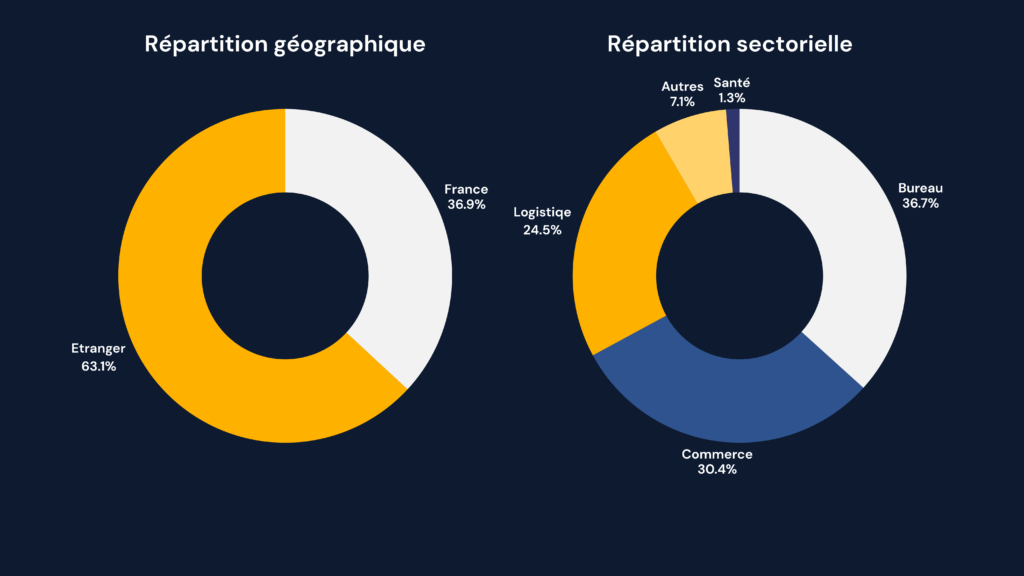

Les SCPI européennes : une diversification avantageuse

Elles offrent une fiscalité avantageuse grâce à l’internationalisation des revenus, non soumis aux prélèvements sociaux (17,2 %). Les revenus de ces véhicules, perçus à l’étranger, bénéficient également d’une imposition plus légère, avec des crédits d’impôts ou des exemptions selon les conventions fiscales. Vous profitez ainsi de rendements attractifs tout en allégeant votre fiscalité, à la différence des véhicules purement français.

Au-delà de cet avantage fiscal, elles permettent de diversifier votre portefeuille avec des actifs situés sur des marchés dynamiques et stables comme l’Allemagne, les Pays-Bas ou l’Espagne. Cette diversification géographique réduit les risques et offre des opportunités de croissance sur des marchés immobiliers porteurs.

L’effet de levier

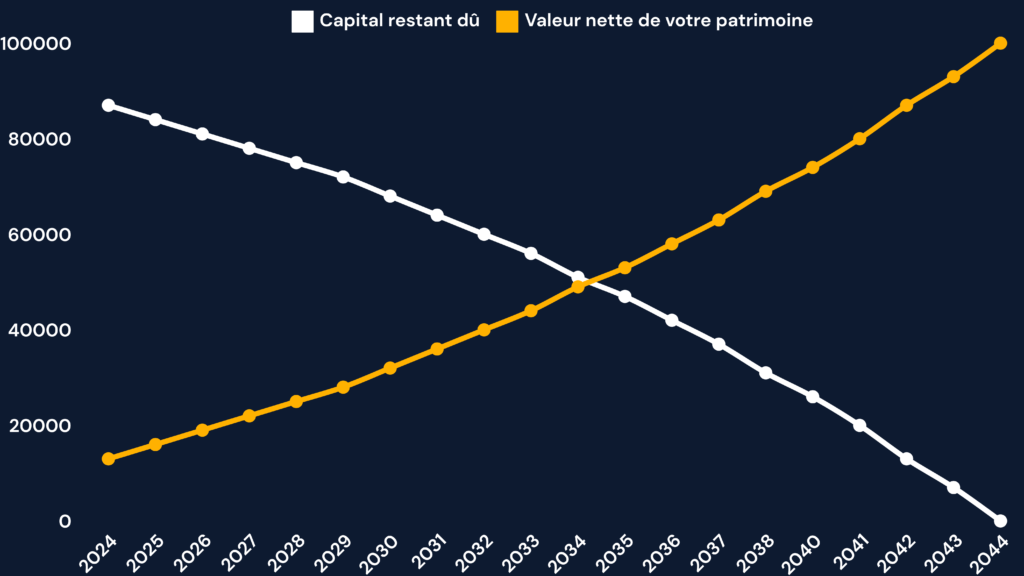

Opter pour un investissement à crédit permet d’amplifier les performances de son placement grâce à l’effet de levier. Par exemple, avec un capital personnel de 10 000 €, un emprunt de 90 000 € permet de multiplier par dix le capital investi. Avec un taux d’emprunt actuel de 4,90 % et un rendement de notre portefeuille de 6,73 %, cet effet de levier se traduit par un différentiel positif, augmentant la rentabilité globale de l’investissement.

Cas pratique :

- Montant total investi : 100 000 €

- Apport personnel : 10 000 €

- Crédit : 90 000 € sur 20 ans

- Mensualité de crédit (4,90%) : 589 € par mois

- Revenus SCPI (6,73%) : 556 € par mois

- Hypothèse d’effort d’épargne mensuel : 33 €

- Gain potentiel à terme : 65 062€*

Ainsi, le crédit, aujourd’hui, vous permet de sécuriser des parts à un prix attractif tout en bénéficiant de l’effet de levier immédiat. Par ailleurs, les conditions de financement actuelles – des prêts jusqu’à 25 ans sans apport – sont favorables aux investisseurs, mais rien ne garantit qu’elles resteront en l’état si les taux baissent à nouveau. Les banques pourraient alors revoir leurs conditions de financement, limitant ainsi l’accès à ce type de crédit avantageux.

*Cette valeur représente le gain total (avec revalorisation) perçu à la fin du crédit, avec une valeur totale de 65 061,91€ (0% de revalorisation de prix des parts). Ces valeurs sont données à titre indicatif.

Les solutions d’investissement de The Moon Investments

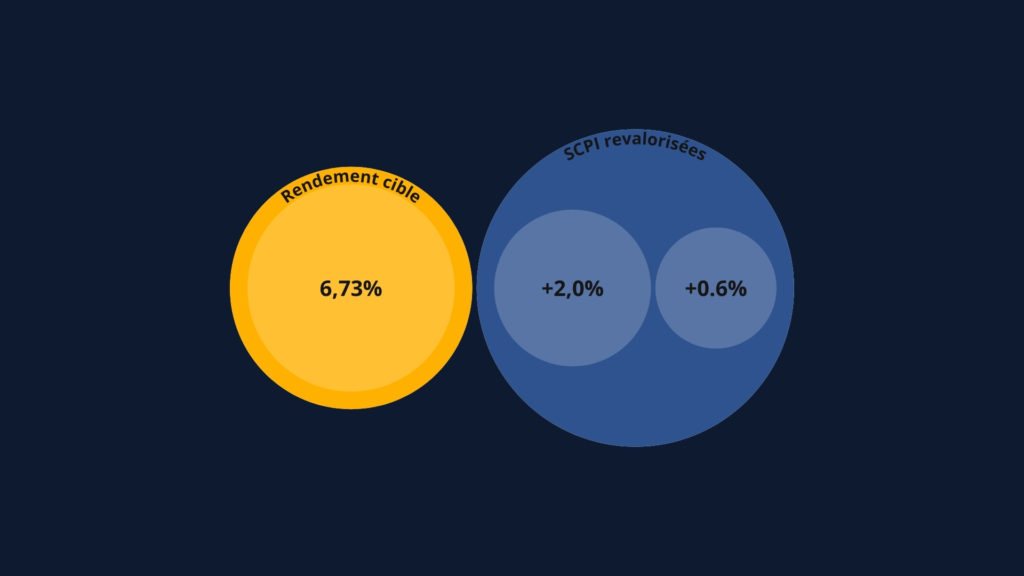

Forte de plus de 20 ans d’expérience, The Moon Investments sélectionne rigoureusement des SCPI capables de performer dans le nouveau cycle immobilier. Contrairement à une offre généraliste, nous privilégions des véhicules d’investissement résilients et prometteurs. Par exemple, deux des SCPI que nous avons sélectionnées ont vu leur prix de part augmenter de +2 % et +0,6 % l’été dernier. En 2023, notre portefeuille conseillé a généré un rendement consolidé de 6,84 %* sans aucune dépréciation.

Pour les investisseurs souhaitant diversifier leur portefeuille, nous proposons également des SCPI européennes qui allient rendement et optimisation fiscale. Ces véhicules permettent de profiter de la croissance de marchés étrangers tout en bénéficiant d’une fiscalité avantageuse.

Quel type de crédit choisir ?

- Crédit amortissable : Idéal pour les investisseurs cherchant à limiter les risques, avec des mensualités constantes incluant intérêts et capital. Cette option permet de rembourser progressivement le capital emprunté et offre une grande sécurité.

- Crédit « in fine » : Recommandé pour les investisseurs disposant d’un patrimoine solide et cherchant à maximiser l’effet de levier fiscal. Durant la durée du prêt, seules les intérêts sont payés, le capital étant remboursé en une seule fois à l’échéance, souvent adossé à une assurance-vie.

Les risques associés

Comme tout investissement, l’investissement à crédit comporte des risques. La liquidité des parts est limitée, la valeur du capital investi peut fluctuer en fonction du marché immobilier, et des revenus locatifs insuffisants peuvent compromettre le remboursement du crédit. Il est donc crucial de diversifier ses placements et de choisir des sociétés de gestion expertes et des véhicules solides et bien gérées.

Pour minimiser ces risques, il est conseillé de diversifier son portefeuille en incluant plusieurs lignes, plusieurs sociétés de gestion, des actifs diversifiés et situés dans différentes zones géographiques.

En 2024, l’intensification de la polarisation de ce marché crée des opportunités pour les investisseurs recherchant des rendements élevés sans contrainte de gestion.

Cette dynamique prévisible a influencé la philosophie de notre portefeuille, nous orientant vers des SCPI bien orientées pour capitaliser sur les avantages du nouveau cycle immobilier.

Fort de plus de 20 ans d’expérience cumulée et d’un historique prouvant notre capacité à prévoir les tendances du marché, nous nous affirmons comme votre conseiller de confiance. Notre expertise, combinée à une méthodologie d’analyse approfondie et à une stratégie de gestion de portefeuille bien pensée, nous permet de cibler les SCPI les plus prometteuses.

Nous engageons donc notre savoir-faire au profit de nos clients, orientant leurs investissements vers des fonds non seulement récents et dynamiques, offrant des rendements supérieurs à 6%, également capables de bénéficier d’un marché en mutation.

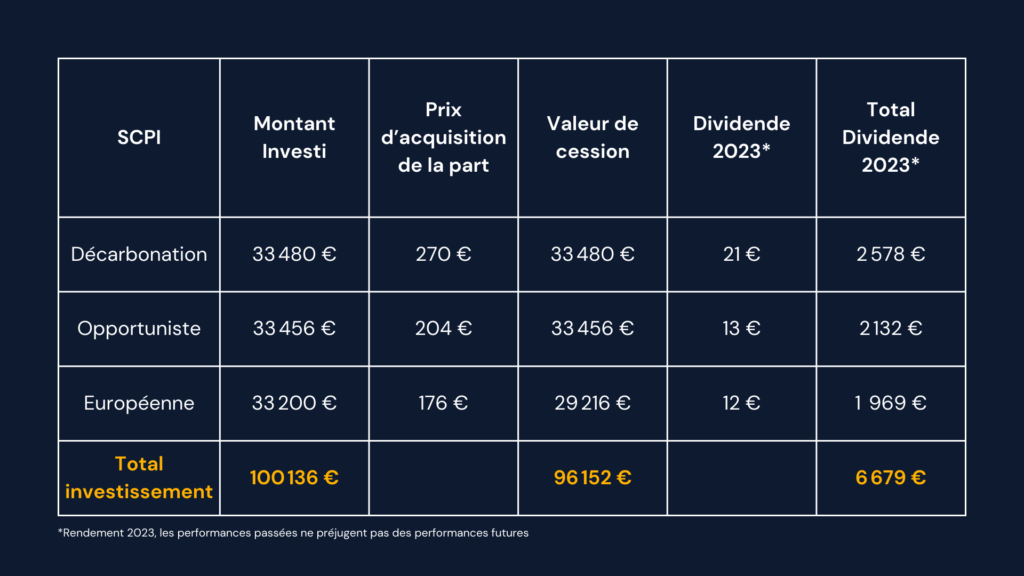

Notre cœur de portefeuille, avec 2 véhicules qui ont revalorisé leurs prix de part en 2023 et un véhicule qui vient d’annoncer une augmentation de son rendement 2024 :

Conclusion

Investir à crédit permet de tirer pleinement parti de l’effet de levier financier, surtout dans le contexte actuel de baisse des taux d’emprunt. Cette stratégie offre un moyen efficace de se constituer un patrimoine immobilier diversifié de rendement. Pour réussir cet investissement, il est essentiel de bien sélectionner les véhicules et d’opter pour un crédit adapté à sa situation.

Vous souhaitez profiter de ce nouveau cycle pour investir en immobilier et vous constituer un portefeuille de qualité sur le long terme à l’aide d’un professionnel reconnu ?