Trop souvent, la holding est considérée comme un outil réservé aux très riches entrepreneurs qui veulent optimiser leur patrimoine grâce à des montages complexes. Mais s’il s’agissait plutôt d’un vrai outil juridique, à la portée de nombreux investisseurs ?

La création d’une « holding familiale », ou société patrimoniale, comme outil flexible de détention et de transmission du patrimoine devient une pratique courante pour de nombreuses familles. Le terme « holding familiale » désigne une société qui, contrairement à une holding classique, n’a pas de filiales et se focalise sur la gestion des investissements familiaux, le tout soumis à l’impôt sur les sociétés (IS).

L’utilisation d’une société offre de nombreux avantages pour la gestion des investissements familiaux. Bien qu’elle nécessite une certaine organisation, son efficacité est indéniable et la société patrimoniale peut être adaptée à diverses situations :

La holding pour investir

Avant tout, le fait d’être dans une société soumise à l’impôt sur les sociétés (IS) garantit une stabilité fiscale pour les investissements, les modalités de taxation des entreprises étant moins régulièrement réformées que la fiscalité des particuliers.

La société familiale agit comme un instrument d’investissement séparant les investissements et leurs revenus. Les profits sont imposés au sein de la société (entre 15 % et 25 %), et sans distribution, il n’y a pas d’imposition pour les associés. Cela rend la gestion des revenus flexible, permettant par exemple de réduire les dividendes pour ne pas atteindre les seuils déclenchant la contribution exceptionnelle sur les hauts revenus (CEHR) de 3 % à 4 %, ou d’optimiser un plafonnement de l’IFI.

La holding pour transmettre à terme

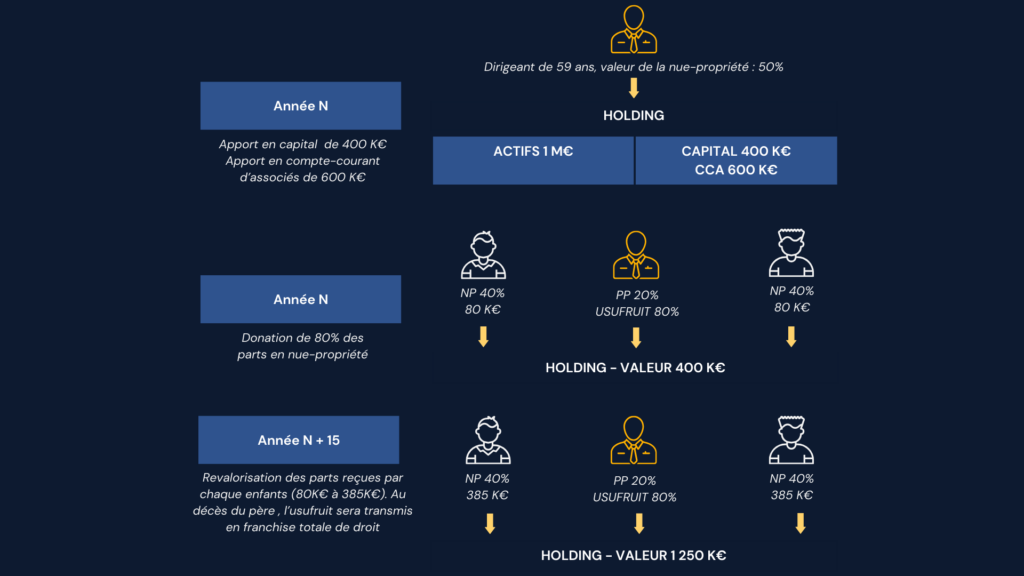

Si les associés ne souhaitent pas appréhender immédiatement les revenus générés par les investissements réalisés, il peut être judicieux de procéder à une transmission des parts à leurs enfants. Leur donner la nue-propriété des titres, c’est transmettre au jour de la donation les titres pour leur valeur actuelle Ainsi, toute plus-value future leur sera transmise sans imposition. Les parents, conservant l’usufruit, peuvent choisir de distribuer des dividendes selon leur volonté ou de capitaliser ces bénéfices au profit des enfants :

Et donner des revenus immédiats

Dans certains cas, une société familiale avec des parts démembrées offre la possibilité de transmettre des revenus directement aux nus-propriétaires. Lorsque les enfants reçoivent une partie du capital en nue-propriété, avec une réserve d’usufruit pour les parents, le résultat distribué sous forme de dividende est un « fruit » dû aux parents. En l’absence de dispositions statutaires contraires, la distribution de réserves bénéficiera aux nus-propriétaires.

Les enfants, en tant que nus-propriétaires, peuvent recevoir directement des revenus pour financer leurs projets et ce transfert de liquidités ne sera pas considéré comme une libéralité.

Cas client

A titre d’exemple, nous vous dévoilons le cas d’un client dirigeant qui, suite à un cash-out récent, crée une holding familiale pour investir. Il souhaite :

- Investir en direct dans des start-up prometteuses et s’investir à leurs côtés,

- Diversifier au travers d’actifs réels et résilients sans contrainte de gestion courante,

- Et sécuriser une poche de liquidités permettant de saisir des opportunités.

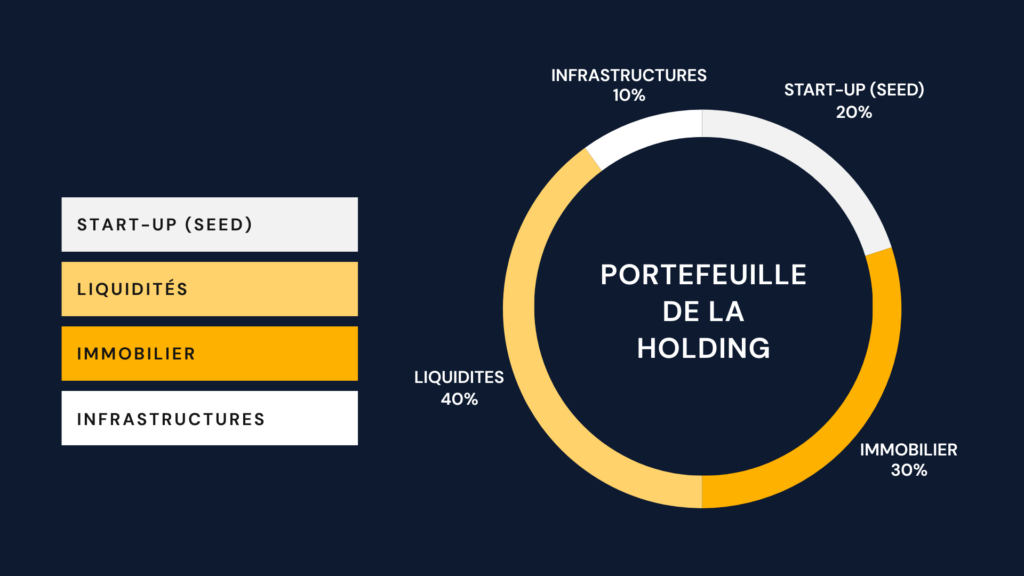

Allocation

Structuration du portefeuille

- Investir (et s’investir) dans des start-up en amorçage

Il souhaite aider des startups dans leur besoin de financement de leur croissance rapide et s’impliquer, de plus en plus, dans leur accompagnement. Investir dans des sociétés non cotées et participer à des levées de fonds grâce à l’expertise de The Moon Venture lui permet de s’engager progressivement dans ce nouveau rôle de mentor auprès de start-up prometteuses, dans une communauté de 120 grands dirigeants et entrepreneurs à succès, diversifiant son portefeuille de participations.

- Diversifier au travers d’actifs tangibles :

| Obligations immobilières privées | SCPI | Infrastructures |

| Rémunérer des liquidités à court terme | performance et mutualisation des risques | diversification et dé-corrélation |

| Rendement cible : 10% à 12% | Rendement cible : 6% à 7% | Rendement cible : 7% |

| Sélection d’obligations privées immobilières de court terme dédiées à des opérations définies pour des durées courtes (entre 12 et 24 mois) avec un rendement cible moyen de 11%/an. | Constitution d’un portefeuille de SCPI orienté dans le nouveau cycle, permettant d’investir sur de l’immobilier paneuropéen diversifié (bureaux, commerce, logistique, santé) , mutualisé et sans contrainte de gestion courante. | Création d’un portefeuille de dette privée d’infrastructures diversifié visant à financer la transition énergétique et les énergies renouvelables au travers de sociétés de gestion renommées (dont le plus gros fonds mondial capitalisant 34,3 Mds $), semi-liquide (retraits possibles semestriellement) visant une rémunération cible annuelle moyenne de 7%. |

- Sécuriser au travers un contrat de capitalisation (luxembourgeois)

Sécuriser 40% des capitaux de la holding dans une enveloppe de capitalisation luxembourgeoise. Cette enveloppe, éligible aux personnes morales, permet de bénéficier d’une sécurité renforcée et d’accéder, si besoin, facilement à l’effet de levier lié au crédit Lombard.

Afin de mieux vous accompagner dans votre projet, The Moon Venture et The Moon Investments ont noué des partenariats avec des experts comptables aguerris et ont négocié pour vous une tarification forfaitaire très douce … Nous restons à votre disposition pour vous aider à faire les bons choix en vous proposant des solutions d’investissement s’intégrant parfaitement à la holding qui correspondent à vos objectifs patrimoniaux.

Vous souhaitez en savoir plus sur les avantages de la holding ?