Céder son entreprise est une opération complexe pour un dirigeant. Au-delà de la nécessité de trouver un repreneur, il doit également organiser sa situation patrimoniale, en particulier sur le plan fiscal. En principe, la plus-value de cession est imposée soit au prélèvement forfaitaire unique de 30 %, soit selon le barème progressif de l’impôt sur le revenu.

Le mécanisme d’« apport-cession » permet de déroger à ce principe. Introduit il y a douze ans par l’article 150-0 B ter du Code général des impôts (CGI), ce dispositif offre un report d’imposition sur la plus-value réalisée. Concrètement, avant la cession, le dirigeant doit créer et contrôler une holding dite « patrimoniale » à laquelle il apporte les titres de l’entreprise qu’il souhaite vendre. Par la suite, c’est cette holding qui réalisera la vente, souvent peu de temps après la mise en place de la structure.

En synthèse, quels sont les avantages qui en font un outil puissant et flexible ?

- Maîtrise totale de la fiscalité de cession : absence de décaissement de l’impôt au moment de la cession et possibilité de conserver le report, voire de le purger définitivement.

- Favorisation de la transmission d’entreprise en dehors du cadre familial.

- Potentiel de création de revenus post-cession via un outil intéressant : la société à l’IS.

- Maîtrise des solutions de réinvestissement patrimonial et économique grâce au panel de solutions présentes sur le marché.

- Combinaison avec d’autres stratégies avant cession : telles que la donation (en pleine propriété, en nue-propriété), offrant une solution sur mesure pour le dirigeant.

Use Case :

Dirigeante d’une société, Constance, 61 ans, se voit proposer par ses associés de leur céder ses titres. Entrepreneure dans l’âme, elle souhaite continuer à être active au travers d’une activité de Business Angel et réaliser son rêve de voyager sans billet de retour pré-réservé. Pour vendre son entreprise, deux possibilités s’offrent à Constance. La cession directe des titres est la solution la plus simple, mais cette opération entraîne une imposition immédiate à 30 % (flat tax), à laquelle peut s’ajouter une Contribution Exceptionnelle sur les Hauts Revenus (CEHR) de 4 %, réduisant ainsi le capital net à récupérer.

Elle cherche des solutions d’investissement diversifiées, notamment dans des actifs immobiliers qu’elle considère comme résilients, sans contrainte de gestion courante ou patrimoniale complexe. Elle va déployer les capitaux issus de la cession dans le cadre de l’article 150-0 B ter, et The Moon Investments l’accompagne dans la sélection minutieuse de solutions.

1. Apporter ses titres à une holding d’investissement

Constance peut apporter au préalable tout ou partie de ses titres à une holding soumise à l’impôt sur les sociétés qu’elle contrôle. Cette holding pourra ensuite céder les titres aux repreneurs. L’avantage de cette méthode est qu’elle permet de matérialiser la plus-value d’apport le jour de l’apport et de la placer en report d’imposition. Toutefois, il est important de noter que le report d’imposition s’applique sous certaines conditions et n’est pas automatique dans toutes les situations.

Schéma

Dans le cadre de la fiscalité actuelle en France, les plus-values réalisées lors de la cession de valeurs mobilières ou de droits sociaux par une personne physique peuvent être imposées jusqu’à 34%*.

La stratégie dite de l’apport avant cession, souvent utilisée lors de cessions d’entreprises, consiste pour le cédant à apporter, avant la cession, tout ou partie des titres destinés à être cédés à une société holding soumise à l’impôt sur les sociétés (« holding de remploi »).

La plus-value ainsi générée lors de l’apport bénéficie automatiquement** d’un report d’imposition conformément à l’article 150-0 B ter du Code général des impôts (applicable lorsque le contribuable contrôle la société à laquelle il apporte les titres après l’apport).

Si la holding cède les titres apportés moins de trois ans après l’apport, le report d’imposition accordé à l’apporteur est maintenu à condition que la holding s’engage à :

- réinvestir au minimum 60% du prix de cession dans une ou plusieurs activités économiques,

- dans les 24 mois de la cession.

* Prélèvement Forfaitaire Unique de 30 % + Contribution sur les hauts revenus de 3 à 4 %,

** Le report s’applique de plein droit aux apports réalisés depuis le 14 novembre 2012.

2. Céder son entreprise en maintenant le report d’imposition

Quelques mois plus tard, Constance cède effectivement ses titres par le biais de sa holding. Si cette opération a lieu dans un délai de 3 ans suivant l’apport, elle met normalement fin au report d’imposition sur la plus-value d’apport, rendant le paiement de l’impôt immédiatement exigible. L’article 150-0 B ter prévoit le maintien du report d’imposition si la holding réinvestit au moins 60 % du prix de cession dans le financement d’une activité économique éligible au cours des deux années suivant la cession.

Impact fiscal

| Cession directe des titres de la société | Apport-cession et report d’imposition | |

| Prix de cession | 3 750 000 € | 3 750 000 € |

| Prix de revient des titres | 20 000 € | 20 000 € |

| Plus-value | 3 730 000 € | 3 730 000 € |

| Impôts sur la plus-value (30%) | 1 119 000 € | 0 € |

| Contribution exceptionnelle sur les hauts revenus (4%) | 149 200 € | 0 € |

| Sommes nettes perçues par le chef d’entreprise | 2 481 800 € | 3 750 000 € dont 2 250 000 € (60%) en obligation de réinvestissement |

En cession directe, Constance percevra 2 481 800 € après impôts. Avec l’apport-cession, elle pourra réinvestir 2 250 000 € (60 % de 3 750 000 €) et profiter d’un report d’imposition, lui permettant de percevoir l’intégralité du prix de cession de 3 750 000 €, avec des obligations de réinvestissement.

Options de réinvestissement

3. Réinvestir dans l’économie réelle en direct…

Constance souhaite utiliser une partie non significative de son capital pour investir dans la création de la société d’un ami au travers d’un apport en capital. L’activité de marchand de biens, consistant à acheter des biens immobiliers pour les rénover ou les transformer puis les revendre, est une autre possibilité. En revanche, les activités purement patrimoniales, comme l’achat de biens immobiliers pour les louer, ne permettent pas de maintenir le report d’imposition.

4. …ou via des fonds d’investissement

Constance a également la possibilité d’investir une partie ou la totalité des sommes dans certains types de fonds gérés par des professionnels, tels que les FCPR (fonds commun de placement à risques), FPCI (fonds professionnel de capital investissement), SCR (société de capital-risque) et SLP (société de libre partenariat). Les conseils de The Moon Investments seront précieux pour arbitrer parmi les solutions de placement éligibles au remploi, d’autant que le maintien du report d’imposition nécessite de conserver les parts pendant cinq ans. Constance peut continuer à utiliser la holding comme un outil d’investissement familial, permettant une transmission progressive à la génération suivante.

Depuis 2019, il est possible de réinvestir une partie du produit de cession dans des fonds d’investissement, sous certaines conditions. Les divers véhicules autorisés (FCPR, FPCI, SCR et SLP) doivent démontrer que 75 % de leur portefeuille est composé d’actifs éligibles. Jusqu’à présent, cela signifie exclusivement des prises de participation majoritaires d’une durée de cinq ans minimum dans des sociétés domiciliées dans l’UE, qui exercent une activité commerciale, industrielle, artisanale, libérale, agricole ou financière.

La loi de finances 2024 profite aux fonds de remploi

La loi de finances pour 2024 assouplit le régime des réinvestissements économiques éligibles au maintien du report d’imposition de l’article 150-0 B ter du CGI, réalisés via des véhicules de capital investissement tels que les FCPR, FPCI et SLP. Avant cette réforme, les fonds devaient consacrer 75 % de leurs actifs à des participations en capital dans des sociétés opérationnelles pour être éligibles. La réforme aligne désormais le « quota remploi » de 75 % sur le « quota fiscal » de 50 % de l’article 163 quinquies B du CGI, facilitant ainsi la structuration des investissements et les co-investissements.

Elle élargit également la nature des actifs éligibles, incluant les participations non contrôlantes et divers titres financiers jusqu’à 10 % de l’investissement total. La méthode de calcul du quota est sécurisée, se basant sur le prix d’acquisition des actifs éligibles et le montant libéré des souscriptions, sans que les variations de valeur n’affectent le quota. Ces ajustements visent à aligner le fonctionnement des fonds de remploi sur celui des fonds d’investissement classiques, offrant ainsi plus de flexibilité et de sécurité juridique.

Et le contexte est très favorable à l’immobilier

Dans un contexte de marché considéré comme exceptionnel, certains fonds se positionnent idéalement pour déployer leurs capitaux et profiter pleinement des opportunités offertes par le marché immobilier dans les mois à venir.

Grâce à leur expertise et à leur réseau, certains fonds ont accès à un grand nombre de dossiers off-market et sont plébiscités par les vendeurs pour leur sérieux et leur capacité à mener à bien des acquisitions complexes.

Des acteurs flexibles, dynamiques et agiles, avec un taux de sélectivité extrêmement élevé, sont prêts à profiter des belles opportunités que commence à offrir le marché immobilier et nous sommes convaincus que ces fonds tireront pleinement parti des conditions actuelles, à condition de rester extrêmement sélectifs. Cette approche se reflète dans notre stratégie de création de portefeuilles diversifiés 150-0 B ter.

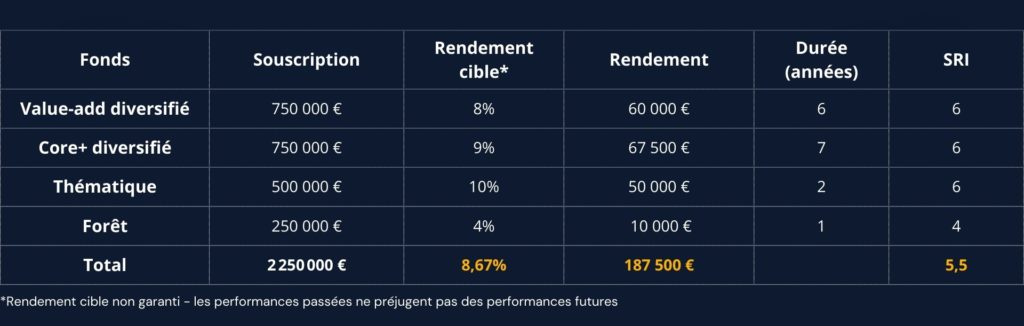

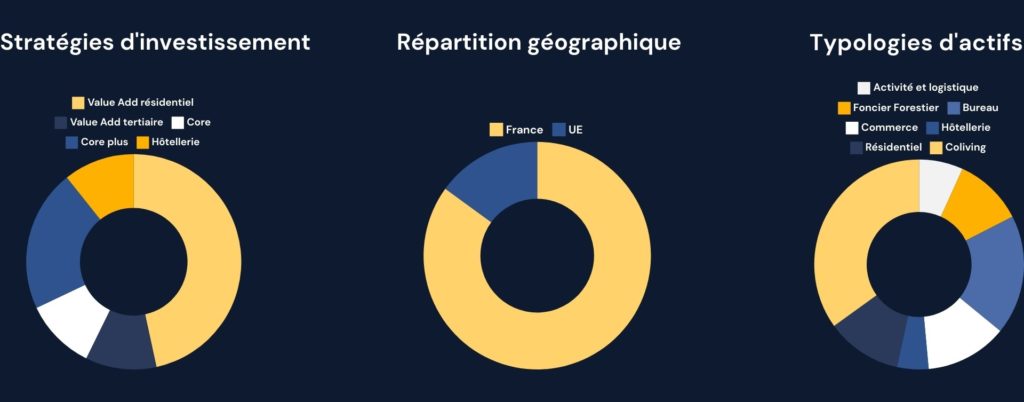

Portefeuille

Portefeuille proposé par The Moon Investments et validé par Constance :

- Un rendement annuel cible de 8,67%*

- Un ratio de risque moyen de 5,5 / 7

- Une poche court terme, permettant de capter des liquidités à partir du 13ème mois,

- Des fonds récents qui seront déployés dans momentum d’investissement attractif,

- Une allocation diversifiée sur différentes typologies d’actifs, des sociétés de gestion et des stratégies complémentaires

- La prise en compte des nouvelles normes environnementales et du label ISR

L’avis de The Moon Investments

Les fonds de remploi offrent aux dirigeants une opportunité attrayante pour investir dans l’économie avec des risques mesurés, grâce à la diversification des investissements gérés par des professionnels. Ces fonds sont particulièrement bénéfiques pour les entrepreneurs avec des tickets d’investissement de 100 000 à 5 millions d’euros, un segment où l’offre était auparavant limitée en dehors de l’assurance-vie et de l’épargne retraite.

Le mécanisme d’apport-cession, bien que très avantageux, est complexe et exigeant. Certains dirigeants peinent à réinvestir 60 % de leur produit de cession dans les 24 mois requis de manière équilibrée et diversifiée. Ne pas respecter les conditions, y compris les fonds éligibles, le ratio de réinvestissement et la création de la holding, peut entraîner une requalification fiscale par l’administration.

Pour conserver le bénéfice du report d’imposition, la holding doit conserver les titres pendant une période prolongée. Si une cession a lieu plus tôt, il est nécessaire de réinvestir une part importante du prix de vente dans une activité économique. La législation permet des investissements variés : financement de la société, investissement direct dans des sociétés commerciales, ou fonds de remploi. Il est crucial de choisir une société de gestion compétente pour respecter les quotas légaux et préserver les avantages fiscaux.

Pour répondre à ces besoins, The Moon Investments a développé une offre spécialement pour les entrepreneurs en quête d’opportunités de réinvestissement, combinant une expertise en gestion patrimoniale et une sélection minutieuse des meilleures solutions de réinvestissement. L’investissement dans un fonds immobilier éligible présente deux avantages majeurs : un rendement potentiel élevé et une optimisation fiscale attractive. Pour en profiter pleinement, nous vous conseillons de consulter nos experts.

Enfin, nous vous invitons à recourir aux services d’experts en opération d’investissement et d’optimisation fiscale. Un avocat fiscaliste sera un appui précieux pour valider l’éligibilité de vos opérations.